开云体育- 开云体育官方网站- APP 最新2025固定收益丨广义基金、券商减持较多利率债——2025年7月中债、上清债券托管数据点评

2025-08-21开云体育官方,开云体育app,开云app下载,开云棋牌,开云直播,开云体育靠谱吗,开云体育和亚博,开云体育老板是谁,开云官网,开云体育,开云直播英超,开云电竞,开云游戏,开云,开云体育官网,开云体育官方网站, 开云app, kaiyun sports, 开云体育简介, 开云体育官方平台, 世界杯开云, 开云体育app下载, 开云体育网址, 开云体育20257月债市利率上行,商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为108.0%,高于季节性水平;7月保险月度新增利率债托管量占比为6.2%(6月为0.9%)低于季节性水平(2019年至2024年7月的占比数值中位数为6.5%)。在利率债方面,7月广义基金月度新增利率债托管量占比为-12.0%,低于季节性水平(2019年至2024年7月的占比数值中位数为21.0%)。7月券商月度新增利率债托管量占比为-10.6%(6月为3.6%)低于季节性水平(2019年至2024年7月的占比数值中位数为-1.9%)。

在杠杆率方面,截至2025年7月末,债市杠杆率为106.81%,环比季节性下降0.83个百分点。分机构来看,商业银行杠杆率基本不变,为102.95%,处于2021年以来的24.1%分位数水平;广义基金杠杆率下降2.36个百分点为112.91%,处于2021年以来的27.8%分位数水平;保险杠杆率下降4.52个百分点为127.31%,处于2021年以来的72.2%分位数水平;券商杠杆率下降20.67个百分点为205.05%,处于2021年以来的57.4%分位数水平。

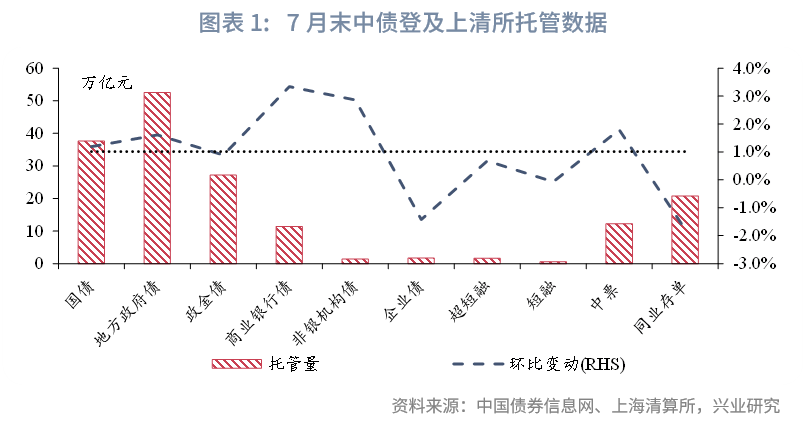

分券种来看:7月利率债托管量环比上升,同业存单托管量环比下降。截至2025年7月末,中债登和上清所的债券托管量合计173.03万亿元,环比增加1.02%。具体来看,利率债118.91万亿元,环比增加1.29%,其中国债37.62万亿元,地方政府债52.49万亿元,政金债27.21万亿元,环比变动分别为1.19%、1.61%、0.89%。金融债12.78万亿元,环比增加3.29%,其中商业银行债11.4万亿元,环比增加3.34%。

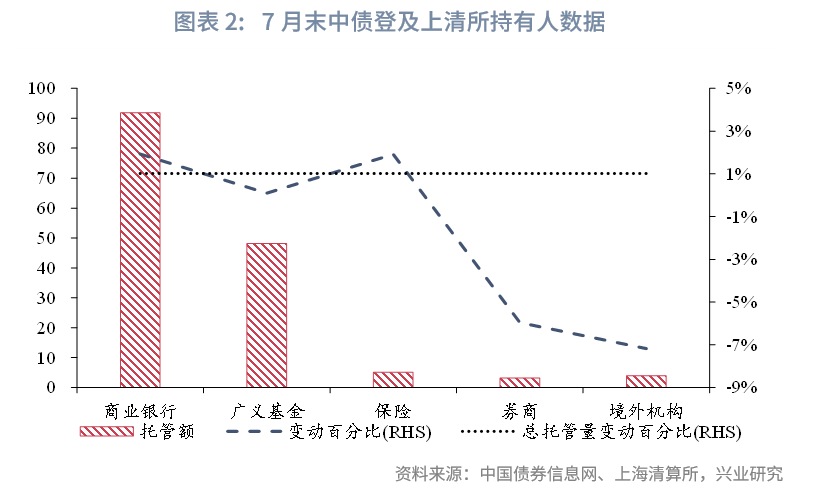

分机构来看:商业银行、保险持仓环比增幅相对较大,券商、境外机构减持。持有人结构方面,保险持仓5.16万亿元,环比增加0.10万亿元,增幅1.92%;广义基金持仓48.14万亿元,环比增加0.05万亿元,增幅0.10%;券商持仓3.19万亿元,环比减少0.20万亿元,降幅5.96%;银行持仓91.81万亿元,环比增加1.73万亿元,增幅1.92%;境外机构持仓3.93万亿元,环比减少0.30万亿元,创历史最大减持幅度,降幅7.18%。7月,“反内卷”政策以及股债跷跷板影响下债市回调,基金、券商二级市场净卖出较多债券,大行、农商行则净买入较多债券。

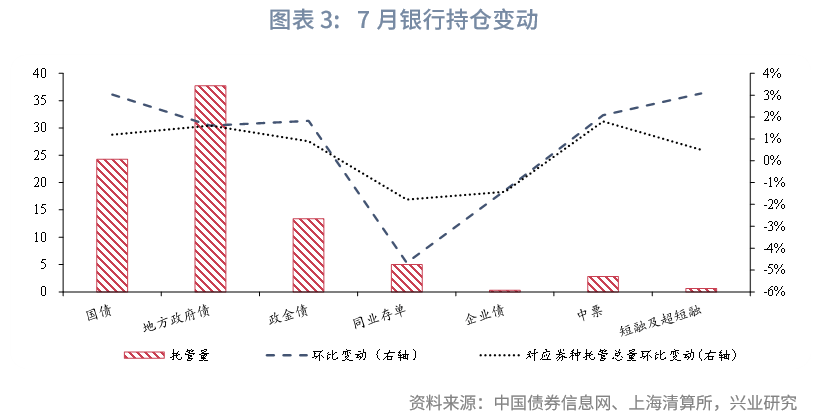

7月商业银行增持较多国债,减持同业存单、企业债。具体来看,商业银行增持国债、地方政府债、政金债、中票、短融及超短融的规模分别为7126.54亿元、5972.73亿元、2400.18亿元、574.24亿元、183.89亿元,增持的幅度分别为3.02%、1.61%、1.83%、2.09%、3.08%,对应券种托管总量环比变动分别为1.19%、1.61%、0.89%、1.80%、0.50%;商业银行减持同业存单、企业债的规模分别为2458.05亿元、41.6亿元,减持的幅度分别为4.67%、1.36%,对应券种托管总量环比变动分别为-1.77%、-1.42%。

细分来看,对于短融及超短融、中票和同业存单,国有大行增仓短融及超短融、中票,环比增持规模分别为19.17亿元、253.36亿元,增仓幅度分别为0.71%、2.00%;减仓同业存单,环比减持规模为640.01亿元,减仓幅度为3.75%。股份行增仓短融及超短融、中票,环比增持规模分别为12.09亿元、7.44亿元,增仓幅度分别为0.68%、0.12%;减仓同业存单,环比减持规模为644.6亿元,减仓幅度为13.97%。城商行增仓短融及超短融、中票,环比增持规模分别为127.01亿元、245.52亿元,增仓幅度分别为9.47%、4.20%;减仓同业存单,环比减持规模为231.28亿元,减仓幅度为2.05%。农商行增仓短融及超短融、中票,环比增持规模分别为32.12亿元、70.52亿元,增仓幅度分别为28.31%、2.92%;减仓同业存单,环比减持规模为841.78亿元,减仓幅度为4.62%。银行持仓规模下降,主要原因在于7月同业存单发行节奏放缓,叠加部分存量同业存单到期;从二级市场交易来看,大行净买入额达1401亿元,而股份行、城商行、农商行则均净卖出同业存单。

从与债市利率的关系来看,在利率债方面,2025年7月10年国债利率收于1.7%,较6月上行约6.0bp。7月商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为108.0%,高于季节性水平(2019年至2024年7月的占比数值中位数为56.0%)。细分来看,大行二级市场净买入近3400亿元短端国债,农商行二级市场净买入较多长端国债。在信用债方面,7月3年AAA中短期票据收益率收于1.87%,较6月上行约4.0bp。7月商业银行存量信用债托管量占比为23.2%,较6月上升。

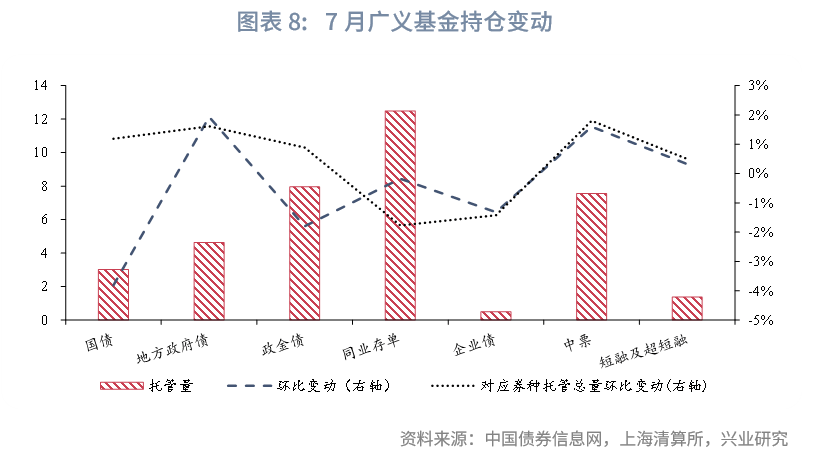

广义基金环比减持国债、政金债、同业存单、企业债,增持其余类型债券。具体来看,广义基金增持地方政府债、中票、短融及超短融的规模分别为878.61亿元、1190.82亿元、44.6亿元,增持的幅度分别为1.93%、1.60%、0.32%,对应券种托管总量环比变动分别为1.61%、1.80%、0.50%;广义基金减持国债、政金债、同业存单、企业债的规模分别为1195.93亿元、1462.0亿元、225.64亿元、67.18亿元,减持的幅度分别为3.81%、1.80%、0.18%、1.32%,对应券种托管总量环比变动分别为1.19%、0.89%、-1.77%、-1.42%。

从与债市利率的关系来看,在利率债方面,7月10年国债利率上行,7月广义基金月度新增利率债托管量占比为-12.0%,低于季节性水平(2019年至2024年7月的占比数值中位数为21.0%)。6月广义基金增持较多债券,7月债市回调,基金二级市场净卖出较多利率债。在信用债方面,7月3年AAA中短期票据收益率上行,广义基金新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为55.0%(6月为81.0%)。

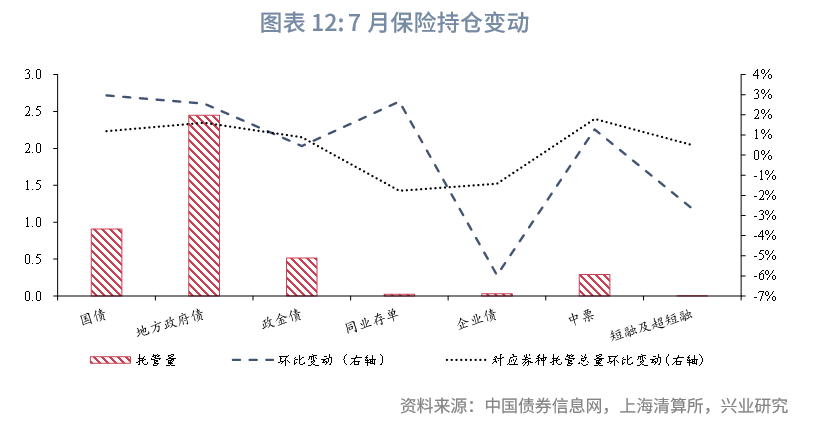

保险环比增持国债、地方政府债、政金债、同业存单、中票。具体来看,保险增持国债、地方政府债、政金债、同业存单、中票的规模分别为261.2亿元、611.25亿元、22.8亿元、6.2亿元、36.85亿元,增持的幅度分别为2.97%、2.56%、0.45%、2.66%、1.28%,对应券种托管总量环比变动分别为1.19%、1.61%、0.89%、-1.77%、1.80%;保险减持企业债、短融及超短融的规模分别为18.5亿元、0.5亿元,减持的幅度分别为5.96%、2.67%,对应券种托管总量环比变动分别为-1.42%、0.50%。

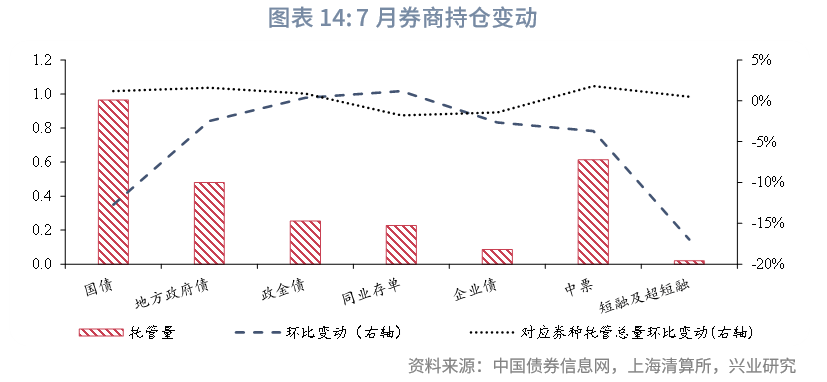

券商环比增持政金债、同业存单,环比减持其余类型债券,减持较多国债。具体来看,证券增持政金债、同业存单的规模分别为9.7亿元、26.82亿元,增持的幅度分别为0.38%、1.20%,对应券种托管总量环比变动分别为0.89%、-1.77%;证券减持国债、地方政府债、企业债、中票、短融及超短融的规模分别为1407.29亿元、120.97亿元、23.17亿元、236.05亿元、40.63亿元,减持的幅度分别为12.73%、2.46%、2.64%、3.71%、16.99%,对应券种托管总量环比变动分别为1.19%、1.61%、-1.42%、1.80%、0.50%。

在杠杆率方面,截至2025年7月末,债市杠杆率为106.81%,环比季节性下降0.83个百分点。分机构来看,商业银行杠杆率基本不变,为102.95%,处于2021年以来的24.1%分位数水平;广义基金杠杆率下降2.36个百分点为112.91%,处于2021年以来的27.8%分位数水平;保险杠杆率下降4.52个百分点为127.31%,处于2021年以来的72.2%分位数水平;券商杠杆率下降20.67个百分点为205.05%,处于2021年以来的57.4%分位数水平。